최근 발표된 3월 연준 FOMC에서 점도표가 발표되었는데 올해 금리 인하가 2차례로 줄어들 수 있다는 시장의 우려와 달리 작년 12월과 동일하게 3차례 인하 수준의 전망을 유지하였습니다.

이와 함께 고금리에도 쉽사리 식지 않는 미국의 경제 상황에 대해서도 분석이 많은데

오늘은 연준의 점도표 발표 내용과 고금리에도 식지 않는 미국의 경제 상황에 대해 정리해 보도록 하겠습니다.

▷ FOMC 3월 기준금리 동결 + 점도표

▷ 고금리 속 식지 않는 미국 경제

▷ FOMC 3월 기준금리 동결 + 점도표

미국 중앙은행인 Fed가 기준 금리를 5.25~5.50%로 또다시 동결을 결정했습니다.

다섯 번째 연속 동결인데 시장에선 이번 3월 금리 동결 결정에 대해 이미 매우 높은 확률로 예상하고 있었기 때문에 새로운 소식은 아닙니다.

이번에 시장에서 관심을 가지고 있던 부분은 3, 6, 9, 12월에 발표되는 점도표였습니다.

점도표는 FOMC에 참여한 연준 위원들이 앞으로 금리 전망을 어떻게 하고 있는지 점으로 찍어 보여주는 그래프로 Fed의 금리 전망을 참고할 수 있는 중요한 정보입니다.

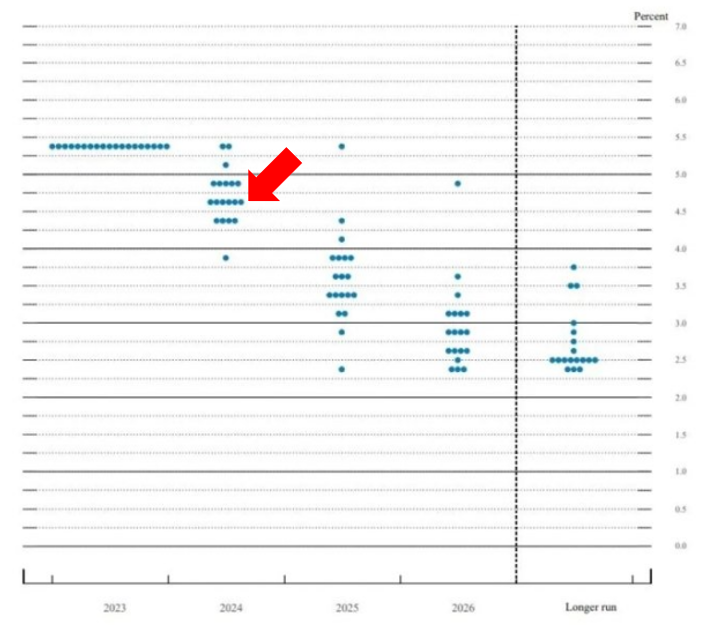

이번 3월 점도표가 발표되기 전 마지막 점도표는 12월로 당시 점도표에서 올해 기준 금리를 4.5~4.75% 수준으로 예상함에 따라 0.25%p씩 3차례 내릴 것으로 전망했습니다.

그런데 최근 미국의 소비자물가지수(CPI) 등 경제지표가 3%대에 머무는 모습을 보이는 등 연준이 금리 인하의 조건으로 하는 2%대에 도달하지 못하는 모습을 보이면서

시장에선 이번 점도표에서 올해 예상 기준금리가 올라갈 수 있다고 봤고, 구체적으로 3차례 인하 → 2차례 인하로 축소될 것이라고 많이 생각했습니다.

실제 시장의 예상과 같이 점도표가 발표될 경우 시장은 냉각될 수 있는 상황이었기에 이번에 발표되는 점도표가 상당한 관심사였습니다.

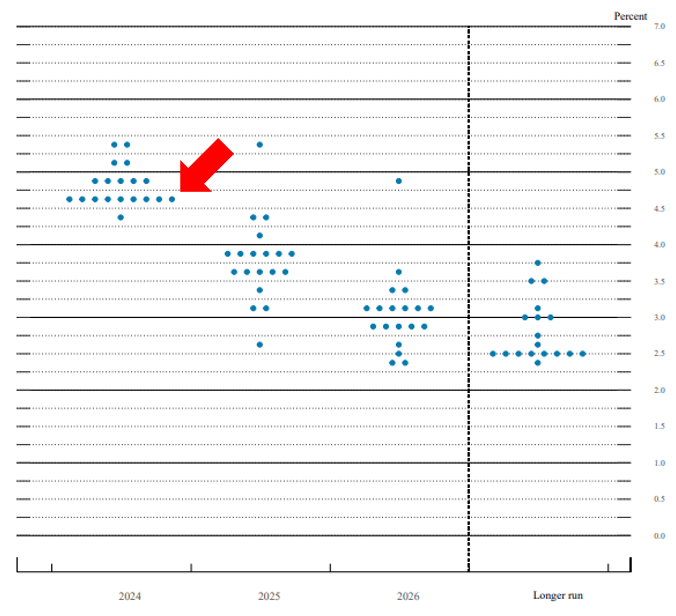

결론적으로 이번 점도표에서도 올해 금리를 4.5~4.75% 수준으로 대부분 표시하며 3차례 인하될 것이라는 전망이 그대로 유지됐습니다.

시장의 우려에서 벗어난 긍정적인 결과 때문인지 미국 주식시장의 3대 지수는 모두 사상 최고치를 기록했습니다.

그리고 경제성장률 전망치도 이번에 같이 발표가 되었는데 작년 12월에는 올해 미국 경제가 1.4% 성장할 것으로 예측했으나 이번 발표에서는 2.1% 성장할 것이라고 보며 전망치를 올렸습니다.

▷ 고금리 속 식지 않는 미국 경제

미국의 고금리 상황이 상당히 지속되고 있음에도 불구하고 예상과 달리 물가가 쉽게 떨어지지 않고 경제도 위축되지 않은 상황입니다.

이에 대해서 명확한 답은 없지만 소비자, 정부, 기업 차원에서 분석을 참고해 보면 아래와 같습니다.

우선 소비자 측면을 보면 일반적으로 금리가 많이 올라가면 대출 이자가 늘기 때문에 소비가 줄어들고 기업도 투자할 환경이 안되니 투자, 고용, 임금도 줄이는 게 일반적입니다.

그런데 미국이 기준 금리를 급격히 올린 시점이 코로나19가 끝나는 시점과 맞물리는데, 이 시점에 소비자들 입장에선 고금리보다 거의 2년 만에 자유로워진 외출과 여행에 더 적극적으로 반응했다는 분석입니다.

이로 인해 예상과 달리 소비가 늘면서 경기가 식지 않고 있다고 보고 있습니다.

특히 우리나라와 달리 미국의 경우 주택담보대출의 대부분이 장기 고정금리라는 점에서 기준 금리가 올라가더라도 당장 이자로 나가는 돈이 늘어나지 않기 때문에 소비에 바로 영향을 주지 않는 측면이 있습니다.

이렇게 소비자들이 돈 쓰는 것을 줄이지 않으니 기업들은 투자를 늘리고 일할 사람을 더 뽑게 되는 것입니다.

일하려는 사람보다 일자리가 많으면 임금이 올라가게 되고 또 올라간 임금은 물가를 자극하게 됩니다.

두 번째로 정부 차원에서는 금리를 올려 물가를 잡으려고 하는 연준과 반대되는 정부의 행보가 꼽힙니다.

미국 정부는 지난 몇 년간 글로벌 공급망을 안정시키겠다면서 보조금을 쏟아부으며 미국에 공장을 유치하는데 굉장히 적극적이었습니다.

그러면서 주요 산업의 전 세계 공장들이 미국에 공장을 세우고 있는데 바로 며칠 전만 해도 인텔에 반도체 보조금으로 27조 원을 지급하기로 했고 이 효과로 일자리가 3만 개 정도 늘 거라고 밝혔습니다.

즉 미국 정부는 경기를 살리는 방향으로 정책을 집중하고 있으니 연준이 기대하는 고금리의 효과가 나타나기 어려운 것입니다.

마지막으로 기업 측면을 보면 기업은 은행에서 돈을 빌릴 때 금리가 올라가면 돈을 빌리는 비용이 늘어나니 자금 조달이 잘 안 됩니다.

투자자들도 고금리 시기에 파산 등으로 자칫 돈을 떼일 수 있어 잘 빌려주지 않는데 그러면 기업 활동이 위축되고 경기가 식게 됩니다.

그런데 미국 기업들은 고금리 상황에 은행이나 금융 기관에서 자금 조달이 어렵더라도 주식시장을 통해 자금을 조달할 수 있습니다.

미국 주식시장은 전 세계 투자자들이 몰리는 곳이기 때문에 주식시장에서 자금을 조달하는 게 상대적으로 쉬워 유상증자나 전환사채 등을 통해 자금 조달이 가능합니다.

그러니 금리를 올리는 게 기업 활동 위축으로 이어지지 않고 미국이 기준금리를 3년 전에 비해 가파르게 올렸음에도 금리 올린 효과가 덜 나타나는 것 아닌지 하는 분석이 이어지고 있습니다.

물론 이는 미국이라 가능한 얘기인데 올해도 고금리의 여파가 미국은 다른 나라에 비해 덜 할 거라는 이야기도 나옵니다.

다만, 우리나라를 포함해 미국 이외의 나라들에서는 미국의 고금리가 오래 유지될수록 그 부작용이 나타날 가능성이 높기에 금리 흐름에는 지속적으로 관심이 필요합니다.